Potrivit art. 251 din Codul fiscal, calculul impozitului pe cladiri datorat de persoanele fizice se determina astfel :

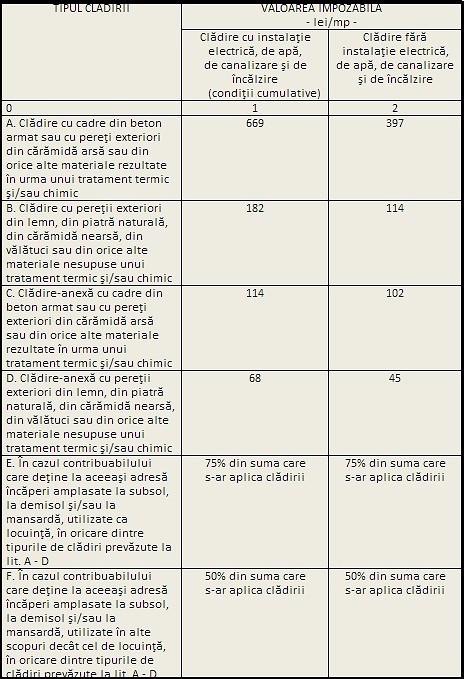

În cazul persoanelor fizice, impozitul pe clădiri se calculează prin aplicarea cotei de impozitare de 0,1% la valoarea impozabilă a clădirii. În cazul unei clădiri care are pereţii exteriori din materiale diferite, pentru stabilirea valorii impozabile a clădirii se identifică în tabelul prevăzut la sfarsitul articolului , valoarea impozabilă cea mai mare corespunzătoare tipului clădirii respective.

In ceea ce priveste valoarea impozabilă a clădirii, exprimată în lei, aceasta se determină prin înmulţirea suprafeţei construite desfăşurate a acesteia, exprimate în metri pătraţi, cu valoarea impozabilă corespunzătoare, exprimată în lei/mp. Suprafaţa construită desfăşurată a unei clădiri se determină prin însumarea suprafeţelor secţiunilor tuturor nivelurilor clădirii, inclusiv ale balcoanelor, logiilor sau ale celor situate la subsol, exceptând suprafeţele podurilor care nu sunt utilizate ca locuinţă şi suprafeţele scărilor şi teraselor neacoperite.

Mai departe se procedeaza la calcului unor corectii astfel ca, valoarea impozabilă a clădirii se ajustează în funcţie de rangul localităţii şi zona în care este amplasată clădirea, prin înmulţirea valorii determinate anterior cu coeficientul de corecţie corespunzător, prevăzut în tabelul de la sfarsitul articolului. În cazul unui apartament amplasat într-un bloc cu mai mult de 3 niveluri şi 8 apartamente, coeficientul de corecţie se reduce cu 0,10.

Pe urma, valoarea impozabilă a clădirii, determinată anterior se reduce în funcţie de anul terminării acesteia, după cum urmează:

a) cu 20%, pentru clădirea care are o vechime de peste 50 de ani la data de 1 ianuarie a anului fiscal de referinţă;

b) cu 10%, pentru clădirea care are o vechime cuprinsă între 30 de ani şi 50 de ani inclusiv, la data de 1 ianuarie a anului fiscal de referinţă.

În cazul clădirii utilizate ca locuinţă, a cărei suprafaţă construită depăşeşte 150 de metri pătraţi, valoarea impozabilă a acesteia, determinată anterior, se majorează cu câte 5% pentru fiecare 50 metri pătraţi sau fracţiune din aceştia.